Rug in zijn brief uit 1996 aan de aandeelhoudersWarren Buffett schreef de beroemde uitspraak: ‘Als je niet bereid bent om tien jaar lang een aandeel te bezitten, denk er dan niet eens aan om het gedurende tien minuten te bezitten.’

Deze verklaring maakt de recente aan- en verkoop van huizenbouwaandelen door Berkshire Hathaway – onder leiding van Buffett, die eind 2025 zal aftreden als CEO – alleen maar nog meer wenkbrauwen doen fronsen.

Hier is de tijdlijn.

- Augustus 2023: Berkshire Hathaway onthulde dat het bedrijf in het tweede kwartaal van 2023 gokte op Amerikaanse huizenbouwers en 5.969.714 aandelen in DR Horton, 152.572 aandelen in Lennar en 11.112 aandelen in NVR kocht.

- Februari 2024: Berkshire Hathaway onthulde dat het bedrijf in het vierde kwartaal van 2023 5.969.714 aandelen van DR Horton had verkocht – het overgrote deel van Buffett’s grote weddenschap op de huizenbouw die hij begin 2023 had gedaan.

- Augustus 2025: Berkshire Hathaway onthulde dat het bedrijf tijdens het tweede kwartaal van 2025 (de drie maanden eindigend op 30 juni) op Amerikaanse huizenbouwers gokte door ongeveer 1,5 miljoen aandelen van DR Horton te kopen (ter waarde van ongeveer $ 191,5 miljoen). In de eerste helft van 2025 kocht Berkshire Hathaway iets meer dan 7 miljoen aandelen van Lennar ter waarde van bijna $ 800 miljoen.

- november 2025: Berkshire Hathaway maakte bekend dat het zijn belang in DR Horton van ongeveer 1,5 miljoen aandelen heeft verkocht.

Hoewel Berkshire Hathaway zijn aandelen DR Horton (nr. 123 op de Fortune 500) heeft verkocht, bezit het nog steeds ongeveer 7,2 miljoen aandelen van Lennar (nr. 129 op de Fortune 500) en ongeveer 11.112 aandelen NVR (nr. 396 op de Fortune 500), volgens ResiClub’s recensie van Berkshire Hathaway’s nieuwste SEC-registraties.

Gegeven het advies van Buffett zelf – “Als je niet bereid bent een aandeel tien jaar te bezitten, denk er dan niet eens over na om het voor tien minuten te bezitten” – is het waarschijnlijk redelijk om geen brede langetermijnconclusies te trekken uit de huizenaandelenhandel van Berkshire Hathaway in de afgelopen twee jaar. Het bedrijf kocht ze tenslotte, verkocht ze, kocht ze opnieuw en verkocht ze vier keer in iets meer dan twee jaar.

Dat gezegd hebbende, als je me dwingt om te speculeren, zou ik veronderstellen dat Berkshire Hathaway aanvankelijk naar huizenbouwaandelen keek in de eerste helft van 2023, na hun scherpe daling in 2022 toen bouwers zich aanpasten aan de prijsschok. Maar in de aanloop naar 2024 zou Berkshire Hathaway als lang team wellicht koude voeten hebben gekregen tegenover huizenbouwers, toen duidelijk werd dat de verkrapping op de huizenmarkt begin 2023 een beetje nep was – en dat een grote machtsverschuiving richting kopers, een verdere verzwakking van de huizenmarkt en een verdere compressie van de marges voor huizenbouwers nog in het verschiet lagen.

Zoals het zich eerder dit jaar ontvouwde, zou Berkshire Hathaway wellicht tot de conclusie zijn gekomen dat het grootste deel van deze margecompressie al was ingeprijsd en dat dit een averechts effect zou hebben op huizenbouwers.

Die speculatie laat nog één vraag open: waarom zou Berkshire Hathaway nu DR Horton verkopen terwijl hij nog steeds vasthoudt aan Lennar en NVR?

Ten eerste hebben de aandelen van DR Horton de afgelopen maanden een sterker herstel gekend, terwijl Lennar en NVR dat niet hebben gedaan. (Misschien denkt Berkshire Hathaway dat het herstel nog in het verschiet ligt.) Het kan dus niet zo zijn dat DR Horton uit de gratie is geraakt bij Berkshire Hathaway, maar simpelweg dat de aandelen van DR Horton een groot deel van hun opwaarts potentieel op de korte termijn al hebben ingeprijsd.

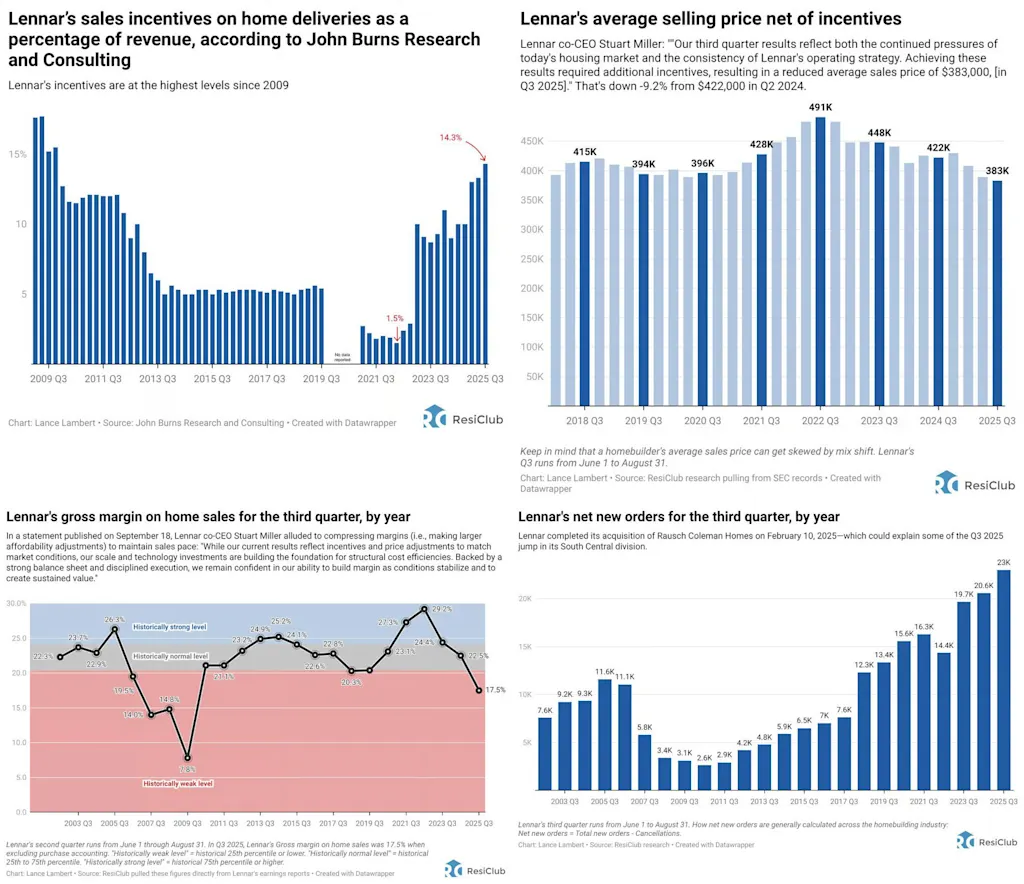

Ten tweede – en dit lees ik diep tussen de regels door – vindt Berkshire Hathaway het leuk dat Lennar agressiever is geweest in deze zachte periode van marktaandeelwinst. Terwijl alle sociale woningbouwbouwers dat doen ResiClub Track heeft de winstmarges de afgelopen drie jaar gecomprimeerd om grotere prikkels en prijsaanpassingen te bieden in een poging een scherpere terugval in het aantal nieuwe woningen te voorkomen, Lennar is op dat front het meest agressief geweest.

In feite heeft Lennar zijn marges teruggebracht tot het niveau van 2009, waarbij hij het equivalent van ongeveer 14,3% van de uiteindelijke omzet aan incentives besteedt (vergeleken met de typische 5% tot 6% in normale tijden) om de huizenverkoop te stimuleren en marktaandeel te veroveren.

In september 2025 erkenden de leidinggevenden van Lennar dat dit eindelijk zo was “Tijd om te pauzeren (die strategie) en de markt een beetje te laten inhalen.” Dit betekent niet dat ze de koers volledig omkeren of het marktaandeel verliezen dat ze recentelijk hebben verworven door het gebruik van de strategie. In plaats daarvan betekent het dat ze begin 2026 niet zo agressief kunnen zijn in het nastreven van extra marktaandeel, gezien de margecompressie die ze al hebben geabsorbeerd.

Sommige investeerders, waaronder Berkshire Hathaway, vonden het leuk dat Lennar in dit woelige traject naar een groter marktaandeel heeft gestreefd en nu de marges begint te verdedigen.

Dit is wat Stuart Miller, co-CEO van Lennar, zei tijdens de winstoproep van het bedrijf op 19 september 2025:

“Voor Lennar is dit een voor de hand liggend moment om te pauzeren en de markt een kleine inhaalbeweging te laten maken. Hoewel de hypotheekrente tegen het einde van het kwartaal begon te dalen, moeten er nog sterkere verkopen volgen. We beginnen zeker de eerste tekenen te zien van een grotere interesse van klanten en een sterker verkeer op de markt. Met de lagere hypotheekrente laten kopers zien dat dit over het algemeen een grotere belangstelling voor het kopen van een huis is en dat dit over het algemeen een signaal is dat het kopen van een huis vroeg zal volgen, ervan uitgaande dat de rente lager blijft.”

En als de rentetarieven blijven dalen, zijn we behoorlijk optimistisch dat dit allemaal snel zal gebeuren. De langdurige periode van hogere rentetarieven die langer dan verwacht aanhielden, dwong ons echter de bouwkosten (lagere gemiddelde verkoopprijs) aan te passen om verkopen in moeilijke marktomstandigheden mogelijk te maken. Dankzij onze lagere bouwkostenstructuur, samen met een lagere marge (grotere prikkels), konden we voldoen aan de betaalbaarheid en het evenwicht tussen vraag en aanbod ondersteunen.

We hebben het verkooptempo aangepast aan het productietempo, en we hebben ons marktaandeel en onze positie in elk van onze strategische markten versterkt. We bevinden ons nu in een lagere kostenstructuur, een efficiënt productaanbod en sterke marktposities om aan de opgekropte vraag te voldoen nu de rente daalt en het vertrouwen uiteindelijk terugkeert. Zoals ik al eerder zei: dit is het juiste moment. Dit is voor ons het juiste moment om een stapje terug te doen.

Wij zijn van mening dat we de huidige marktrealiteit een stap voor zijn en dat we een naar onze mening sterker platform hebben gebouwd dat de marges op lange termijn stimuleert. We weten dat dit enige tijd heeft geduurd omdat de markt al langere tijd zwakker is, maar we weten ook dat onze strategie heeft bijgedragen aan de opbouw van een gezondere huizenmarkt en Lennar heeft gepositioneerd voor een sterke cashflow en toekomstige groei van het bedrijfsresultaat.

Hoewel onze opleveringen net onder onze doelstellingen voor het kwartaal lagen en we tijdens het kwartaal meer woningen verkochten dan verwacht, gingen deze resultaten ten koste van een verdere verslechtering van de marges, die uitkwam op 17,5%. Daarom zullen we onze leveringsverwachtingen voor het vierde kwartaal en het volledige jaar beginnen te versoepelen om de druk op de verkopen en leveringen te verlichten en te helpen de marges onder controle te krijgen. We zullen onze opleveringsverwachtingen voor het vierde kwartaal verlagen naar 22.000 tot 23.000 woningen, en onze verwachting voor het hele jaar naar 81.500 tot 82.500.”

Naast de huizenbouwaandelen Lennar en NVR die Berkshire Hathaway nog steeds bezit, is het bedrijf ook volledig eigenaar van Clayton Homes – de grootste Amerikaanse bouwer van gefabriceerde en modulaire huizen – en HomeServices of America, een dochteronderneming van Berkshire Hathaway (onder Berkshire Hathaway Energy) die een breed scala aan vastgoeddiensten aanbiedt, waaronder makelaardij en makelaardij in onroerend goed.

{kind=link}