Wil je meer huizenmarktverhalen van Lance Lambert’s ResiClub in je inbox? Abonneren naar ResiClub nieuwsbrief.

Tijdens de pandemische huizenhausse, van de zomer van 2020 tot het voorjaar van 2022, daalde het aantal actieve woningen dat op de meeste huizenmarkten te koop stond, omdat de vraag van huizenkopers snel bijna alles absorbeerde wat er te koop kwam en verkopers de ultieme macht hadden.

Snel vooruit naar de huidige huizenmarkt, en de plaatsen waar de actieve voorraad is teruggekeerd naar het niveau van 2019 (als gevolg van de gespannen betaalbaarheid die de vraag van kopers onderdrukt) zijn nu precies de plaatsen waar huizenkopers de meeste macht hebben verworven.

Eind november 2025 stond de nationale woningvoorraad nog te koop -6% onder het niveau van november 2019. Maar steeds meer regionale markten overschrijden deze drempel.

Deze lijst groeit:

januari 2025: 41 van de 200 grootste huizenmarkten in het grootstedelijk gebied bevonden zich weer boven het voorraadniveau van vóór de pandemie in 2019.

februari 2025: 44 van de 200 grootste huizenmarkten in het grootstedelijk gebied bevonden zich weer boven het voorraadniveau van vóór de pandemie in 2019.

Maart 2025: 58 van de 200 grootste huizenmarkten in het grootstedelijk gebied bevonden zich weer boven het voorraadniveau van vóór de pandemie in 2019.

april 2025: 69 van de 200 grootste huizenmarkten in het grootstedelijk gebied bevonden zich weer boven het voorraadniveau van vóór de pandemie in 2019.

mei 2025: 75 van deze 200 grote markten bevonden zich in 2019 weer boven het voorraadniveau van vóór de pandemie.

Juni 2025: 78 van deze 200 grote markten bevonden zich in 2019 weer boven het voorraadniveau van vóór de pandemie.

juli 2025: 80 van deze 200 grote markten bevonden zich in 2019 weer boven het voorraadniveau van vóór de pandemie.

Augustus 2025: 80 van deze 200 grote markten bleven boven de voorraadniveaus van vóór de pandemie van 2019.

September 2025: 81 van deze 200 grote markten bleven boven de voorraadniveaus van vóór de pandemie van 2019.

Oktober 2025: 84 van deze 200 grote markten bleven boven de voorraadniveaus van vóór de pandemie van 2019.

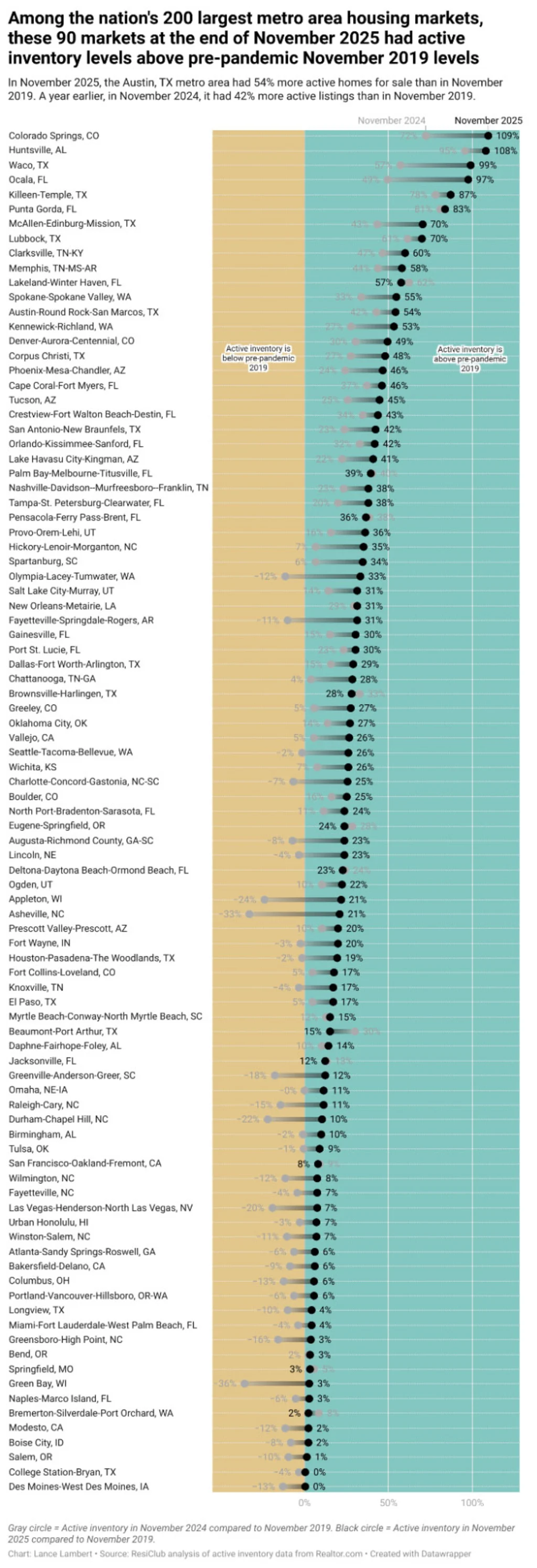

Nu, volgens de laatste stand van eind november 2025, liggen 90 van de 200 markten boven de voorraadniveaus van vóór de pandemie van 2019.

Hoewel deze lijst van huizenmarkten die zich weer boven het voorraadniveau van vóór de pandemie van 2019 bevonden gedurende het grootste deel van het jaar groeide, is deze de laatste tijd enigszins tot stilstand gekomen. De reden? De voorraadgroei is de afgelopen maanden vertraagd – meer dan de typische seizoensinvloeden suggereren – omdat sommige huizenverkopers in de zachte en zwakke Sun Belt-markten de handdoek in de ring hebben gegooid en de notering hebben stopgezet (daarover meer in een ander stuk).

De volgende tabel laat u zien hoe het voorraadbeeld in dezelfde 90 markten er nu uitziet en hoe het er vorig jaar uitzag.

Van deze 90 markten vind je er genoeg in Sun Belt-markten zoals Florida, Texas, Arizona en Colorado.

Veel van de zwakste huizenmarkten waar huizenkopers invloed hebben gekregen, bevinden zich in de regio’s Gulf Coast en Mountain West. Sommige van deze gebieden behoorden tot de grootste pandemische bloeisteden van het land, nadat ze een aanzienlijke stijging van de huizenprijzen hadden doorgemaakt tijdens de pandemische hausse op de huizenmarkt, waardoor de woningbasis tot ver boven het lokale inkomensniveau reikte.

Terwijl de door de pandemie veroorzaakte binnenlandse migratie vertraagde en de hypotheekrente steeg, werden markten als Cape Coral, Florida en San Antonio, Texas, geconfronteerd met uitdagingen omdat ze afhankelijk waren van lokale inkomens om de schuimende huizenprijzen in stand te houden. De verzwakking van de huizenmarkt in deze gebieden werd verder versneld door de overvloed aan nieuwe woningen in de pijplijn aan de overkant van de Sun Belt.

Bouwers in deze regio’s zijn vaak bereid de effectieve nettoprijzen te verlagen of andere prijsaanpassingen door te voeren om de omzet op peil te houden. Deze aanpassingen in de nieuwbouwmarkt zorgen ook voor een verkoelend effect op de wederverkoopmarkt, omdat sommige kopers die wellicht voor een bestaande woning hebben gekozen hun focus verleggen naar nieuwbouwwoningen waar nog aanbod is.

Daarentegen waren veel markten in het noordoosten en middenwesten minder afhankelijk van pandemische migratie en is er minder nieuwbouw op komst. Nu de blootstelling aan deze vraagschok kleiner is, zijn de actieve voorraden in deze regio’s in het Middenwesten en Noordoosten relatief krap gebleven, waardoor het voordeel in handen blijft van huizenverkopers.

Over het algemeen hebben huizenmarkten waar de voorraden (dat wil zeggen actieve aanbiedingen) zijn teruggekeerd naar het niveau van vóór de pandemie de afgelopen 36 maanden een zachtere/zwakkere groei van de huizenprijzen (of regelrechte dalingen) gekend. Omgekeerd hebben huizenmarkten, waar de voorraden ruim onder het niveau van vóór de pandemie blijven, de afgelopen 36 maanden over het algemeen een robuustere huizenprijsgroei gekend.

ResiClub PRO-leden kunnen onze nieuwste aandelenanalyse vinden voor +800 metro’s en +3.000 provincies hieren onze nieuwste analyse die laat zien waarom de inventarisvergelijking van 2019 inzichtelijk blijft hier.

De uiterste deadline voor Fast Company’s Wereldveranderende ideeënprijzen is vrijdag 12 december om 23:59 uur PT. Solliciteer vandaag nog.

{kind=link}