Wil je meer huizenmarktverhalen van Lance Lambert’s ResiClub in je inbox? Abonneren naar ResiClub nieuwsbrief.

KB-huis aangekondigd donderdag dat het zijn hoofdkantoor vanaf het voorjaar van 2027 zal verhuizen van Los Angeles naar Tempe, Arizona. De ontwikkelaar, die een marktwaarde heeft van $3 miljard, zei dat het nieuwe hoofdkantoor in het metrogebied van Phoenix het uitvoerend management en belangrijke bedrijfsfuncties in een meer gecentraliseerde, goedkopere operationele omgeving zal brengen.

Terwijl de gigantische huizenbouwer – nummer 526 op de Fortune 1000 – benadrukte dat het een aanzienlijke aanwezigheid zal behouden in Californië (met name in San Bernardino County, CA) – een staat waar het momenteel zes divisies en meer dan 100 actieve gemeenschappen exploiteert – weerspiegelt deze stap een bredere verschuiving in de manier waarop grote huizenbouwers steeds meer zaken doen.

Aan de ene kant weerspiegelt de kostenbesparing de manier waarop huizenbouwers hun marges verkrappen na jaren van margecompressie in deze zachtere periode na de hoogconjunctuur. Aan de andere kant onderstreept het hoe het geografische centrum van de Amerikaanse huizenbouw de afgelopen tien jaar is veranderd – en waar het de komende jaren kan blijven veranderen.

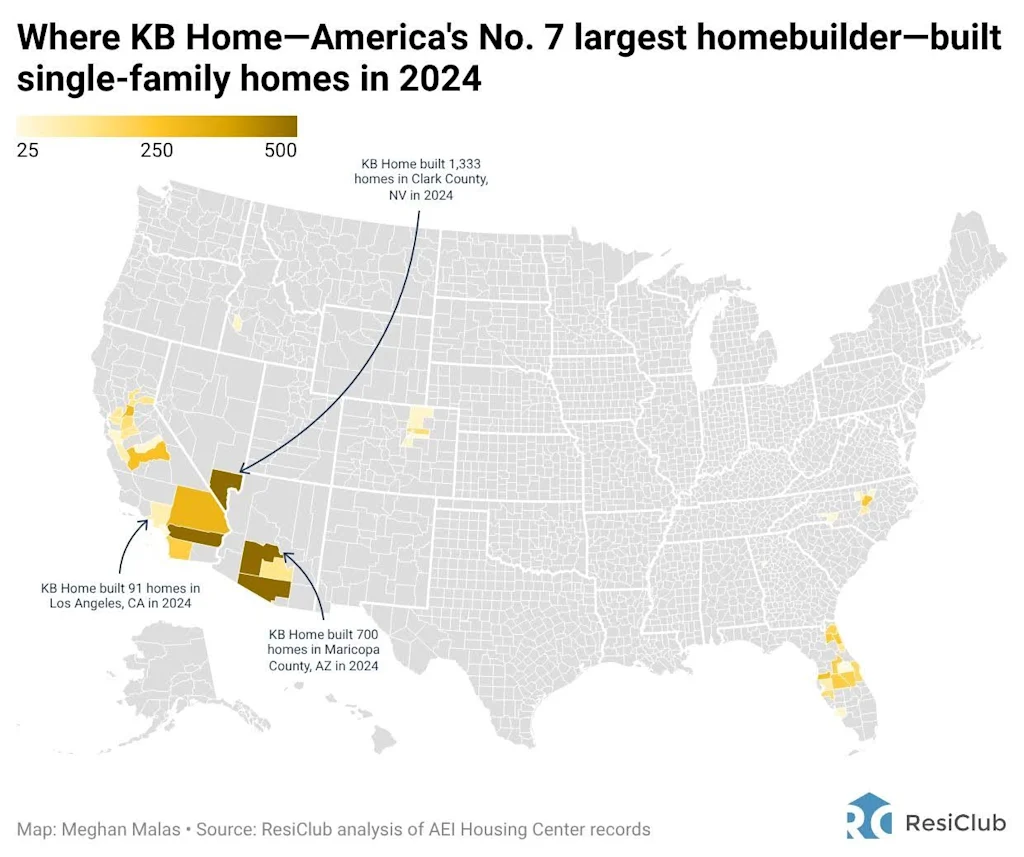

De eigen bouwvoetafdruk van KB Home illustreert deze trend. In 2012 bouwde KB Home bijna vier keer zoveel huizen in Los Angeles County als in Maricopa County, Arizona. Tegenwoordig is die dynamiek dramatisch omgedraaid: de jaarlijkse woningsluitingen van KB Home in Maricopa County zijn nu bijna acht keer hoger dan die in Los Angeles County, volgens gegevens afkomstig van ResiClub Terminal.

“Deze stap brengt onze teams samen in een meer collaboratieve omgeving, en Phoenix is de juiste plek om dat te doen… Het positioneert KB Home om efficiënter te opereren en ondersteunt de volgende fase van onze groei”, schreef Robert McGibneyCEO van KB Home, i een persbericht dat donderdag werd gepubliceerd.

De gestage productieverschuiving van KB Homes van een markt als LA naar Phoenix weerspiegelt ook de bredere migratie van de woningbouw naar gebieden met een hoge bevolkingsgroei in Arizona, Alabama, Florida, Idaho, Texas, South Carolina, North Carolina, Utah en Tennessee. Metropoolgebieden zoals Phoenix hebben te maken gehad met een sterkere bevolkingsgroei, meer beschikbare grond en minder wettelijke beperkingen vergeleken met de kustgebieden van Californië, waar de grondkosten, tijdlijnen en ontwikkelingsvoorschriften vaak veel restrictiever zijn. Voor nationale huizenbouwers hebben deze structurele verschillen steeds meer invloed op de plaats waar kapitaal wordt ingezet.

Om te zien waar de belangrijkste huizenbouwmarkten van Amerika geconcentreerd zijn, kijk eens naar ResiClub kaart hieronder.

Als u naar de kaart hierboven kijkt, ziet u wellicht de gelijkenis die deze vertoont met de kaart die we vaak delen en laat zien hoe de actieve voorraad in het hele land zich verhoudt tot de niveaus van vóór de pandemie in 2019.

IN ResiClubIn deze post-pandemische periode van hausse op de huizenmarkt – waarin er sprake is van enige neerwaartse druk op de huizenprijzen – hebben markten met een overvloed aan nieuw woningaanbod een verdere versoepeling van de druk ervaren. Wanneer ze daartoe de marges hebben, zijn bouwers vaak bereid grotere prikkels voor de betaalbaarheid te bieden (soms zelfs door de netto-effectieve prijzen te verlagen) om de omzet op een veranderende markt op peil te houden.

Dit is precies wat we deze periode in veel delen van het land hebben gezien, en als het gebeurt, zorgt dit voor een verdere verkoelende druk op de wederverkoopmarkt. Sommige kopers die voorheen bestaande woningen in overweging hadden genomen, kiezen nu voor nieuwe woningen met gunstiger aanbiedingen, waardoor de wederverkoopvoorraad nog verder onder druk komt te staan.

Dat alleen verklaart de huidige tweedeling op de woningmarkt niet volledig, maar maakt er wel deel van uit puzzel. Volgens ResiClub statistische analyse in juli 2025er is een bescheiden tot matige correlatie (R² = 0,31) tussen de recente niveaus van vergunningen voor eengezinswoningen en de actieve voorraadgroei boven het niveau van vóór de pandemie van 2019.

{kind=link}