Wil je meer huizenmarktverhalen van Lance Lambert’s ResiClub in je inbox? Abonneren naar ResiClub nieuwsbrief.

Na een grote macro-impact tijdens de renteschok van 2022, Verenigde Groothandel Hypotheken (UWM) herfinancieringsvolume heeft zijn basis gevonden – en blijft stijgen:

- 2020: $140 miljard

- 2021: $139 miljard

- 2022: $36 miljard

- 2023: $14 miljard (lage cyclus)

- 2024: $43 miljard

- 2025: $70 miljard

Dat is een stijging van +387% in het herfinancieringsvolume van UWM sinds de lage cyclus van 2023.

Zelfs zonder een volledige refi-hausse komt het herfinancieringsvolume langzaam terug de gemiddelde hypotheekrente met een vaste looptijd van 30 jaar, zoals bijgehouden door Freddie Mac gedaald tot 5,98% vorige week – of 1,81 bp onder het cyclushoogtepunt van 7,79% in oktober 2023.

Veel nieuwere kredietnemers die een hogere hypotheekrente zijn aangegaan (jaren 2023-2024) grijpen de kans aan om te herfinancieren en enige betalingsvrijstelling te verkrijgen. Tegelijkertijd is het inkoopvolume van UWM de afgelopen jaren relatief stabiel gebleven tussen de $90 miljard en $96 miljard.

Het uitblijven van een scherpe daling van het aankoopvolume na de renteschok is indrukwekkend als je het macrobeeld in ogenschouw neemt: terwijl de verkoop van bestaande huizen in de VS in 2022 scherp daalde, bleef het aankoopvolume van UWM stabiel terwijl het groothandelskanaal tijdens de recessie marktaandeel won. Veel kleinere kredietverstrekkers trokken zich terug of stapten uit, en makelaars consolideerden hun volume ten opzichte van grote, prijsconcurrerende spelers. UWM bleef vooruitgaan. Deze koopstabiliteit geeft UWM een goede basis om vanuit te opereren naarmate de refi’s verbeteren.

Hoewel de herfinancieringsdaling van UWM sneller verloopt dan bij de meeste hypotheekbedrijven (en als gevolg daarvan marktaandeel voor herfinanciering in beslag neemt), herstelt de algehele herfinancieringsactiviteit zich langzaam van de lage renteschokken.

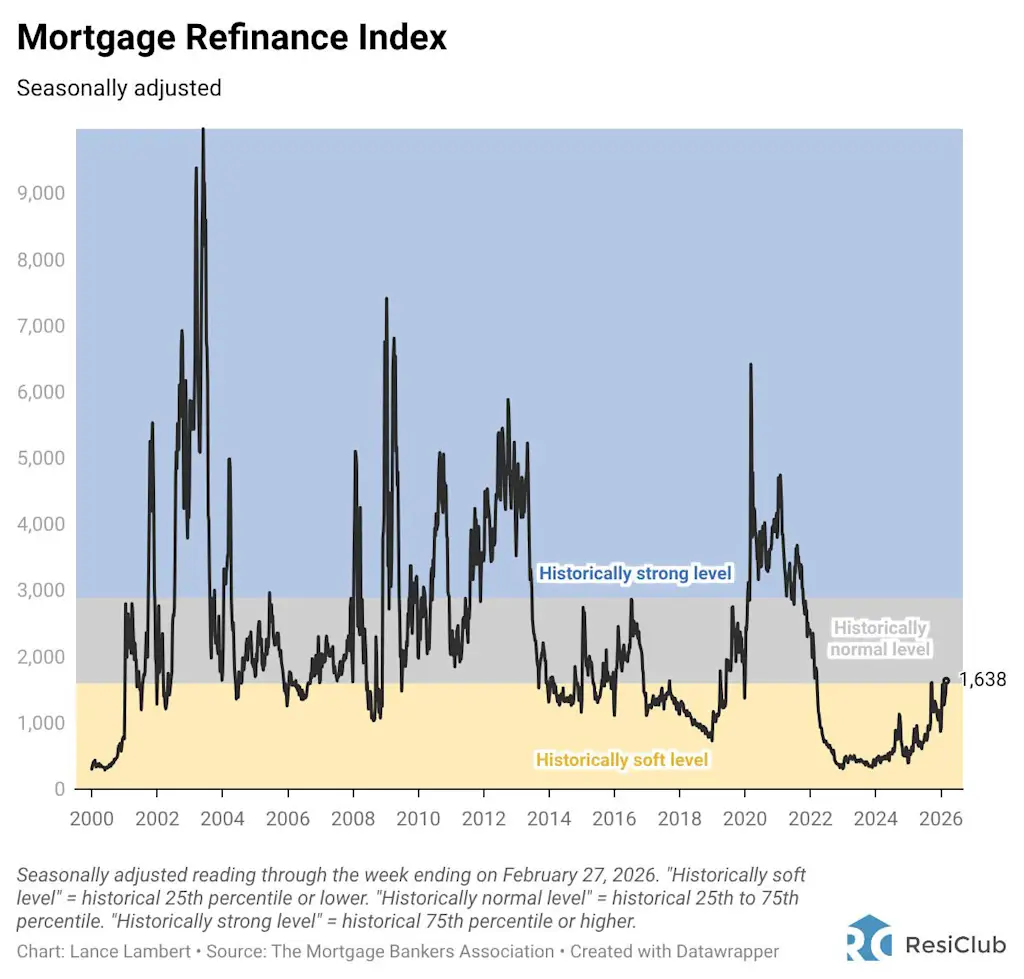

De Mortgage Refinance Index-waarde voor de vierde week van februari per jaar:

- Februari 2018 —> 1.169

- Februari 2019 —> 1.134

- Februari 2020 —> 3.594

- Februari 2021 —> 3.850

- Februari 2022 —> 1.686

- Februari 2023 —> 400

- Februari 2024 —> 396

- Februari 2025 —> 784

- Februari 2026 —> 1.638

Uitgezoomd begonnen de herfinancieringsaanvragen voor hypotheken in 2026 nog steeds in ‘historisch zacht’ gebied (onderste 25e percentiel). De afgelopen week overschreden ze echter de drempel van de bodem van het ‘historisch normale’ herfinancieringsniveau (25e tot 75e percentiel).

ResiClub Ik noem dit herstel liever een ‘refi-boomlet’ dan een ‘refi-boom’. We gebruiken de term boomlet omdat er een limiet zit aan hoe groot deze herfinanciering kan worden – en hoe lang deze kan duren – zonder een significantere daling van de hypotheekrente. Volgens de laatste FHFA-gegevens 68,6% van de Amerikaanse hypotheekverstrekkers heeft nog steeds een rente lager dan 5,0%.

Dat gezegd hebbende, hoe meer tijd Amerikaanse huiseigenaren hebben om zich aan te passen aan de huidige hypotheekrente, hoe meer sommigen in de verleiding komen om hun woningoverwaarde te herfinancieren of aan te boren via een HELOC- of home equity-lening.

{kind=link}