Wil je meer huizenmarktverhalen van Lance Lambert’s ResiClub in je inbox? Abonneren naar ResiClub nieuwsbrief.

Bij het beoordelen van het momentum van de huizenprijzen, ResiClub vindt het belangrijk om actieve vermeldingen en maanden van levering te monitoren. Als het aantal actieve aanbiedingen snel begint toe te nemen omdat huizen langere tijd op de markt blijven, kan dit erop wijzen dat de prijzen zacht of zwak zijn. Omgekeerd kan een snelle daling van het aantal actieve noteringen, voorbij seizoenssignalen, wijzen op een markt die aan het opwarmen is.

Sinds de nationale pandemische huizenhausse in 2022 afliep, is de nationale machtsdynamiek langzaam verschoven van verkopers naar kopers. Die verschuiving heeft uiteraard door het hele land gevarieerd.

Over het algemeen gesproken zijn dit de lokale huizenmarkten waar de actieve voorraad boven het niveau van vóór de pandemie van 2019 is gestegen heeft een zwakkere groei van de huizenprijzen gekend (of directe prijsdaling) in de afgelopen 46 maanden. Omgekeerd hebben lokale huizenmarkten, waar de actieve voorraad ruim onder het niveau van vóór de pandemie van 2019 blijft, over het algemeen te maken gehad met relatief gezien, een robuustere groei van de huizenprijzen in de afgelopen 46 maanden.

Waar gaat de nationale actieve telling heen?

Het aantal nationale actieve vermeldingen is jaar-op-jaar gestegen (+8,1% tussen 31 maart 2025 en 31 maart 2026). Dit geeft aan dat huizenkopers het afgelopen jaar in veel delen van het land enige invloed hebben verworven. Sommige verkopersmarkten zijn in evenwichtige markten veranderd, en meer gebalanceerde markten zijn in kopersmarkten veranderd.

Op nationaal niveau bevinden we ons nog steeds onder het voorraadniveau van vóór de pandemie van 2019 (-13,6% ten opzichte van maart 2019) en sommige wederverkoopmarkten, met name delen van het Middenwesten en Noordoosten, zijn nog steeds actief. relatief gezien, nauw.

Hoewel de nationale actieve voorraad jaar na jaar nog steeds toeneemt, is het groeitempo de afgelopen maanden vertraagd naarmate de verzachting is afgenomen.

Inventaris/actieve vermeldingen in maart in totaal, vlgs Makelaar.com:

- Maart 2017 -> 1.172.713

- Maart 2018 -> 1.067.281

- Maart 2019 -> 1.115.940

- Maart 2020 -> 937.319

- Maart 2021 -> 440.589 (Oververhitting van de huizenpandemie)

- Maart 2022 -> 354.016 (oververhitting van de huizenpandemie)

- Maart 2023 -> 562.444

- Maart 2024 -> 694.820

- Maart 2025 -> 892.561

- Maart 2026 -> 964.477

Als we het huidige tempo van de voorraadgroei op jaarbasis (+71.916 woningen te koop) aanhouden, zouden we in maart 2027 1.036.393 actieve voorraad hebben. (Opmerking: dit is geen voorspelling – ik laat alleen zien hoe de wiskunde eruit ziet als dat tempo zich voortzet).

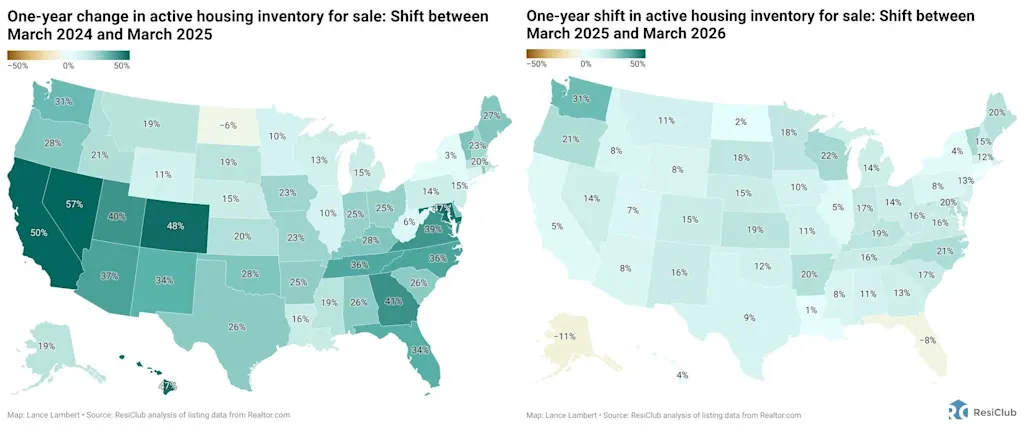

Hieronder vindt u de procentuele verandering op jaarbasis in de actieve voorraad per staat.

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Hoewel de voorraad actieve woningen in de meeste markten op jaarbasis toeneemt, blijft het groeitempo in een groot deel van het land vertragen (zie de kaarten naast elkaar hieronder). Florida – de thuisbasis van veel van de zwakste regionale huizenmarkten van de afgelopen twee jaar – ziet de actieve voorraad nu jaar op jaar licht stijgen (-8%).

LINKS: Actieve voorraadwijzigingen van jaar tot jaar tussen maart 2024 en maart 2025

RECHTS: Jaarlijkse actieve voorraadverandering tussen maart 2025 en maart 2026

En hoewel de actieve huizenvoorraad op de meeste markten jaar na jaar stijgt, zijn sommige markten nog steeds krap (hoewel het op die plaatsen ook losser wordt).

Naad ResiClub heeft gedocumenteerd, zijn zowel de actieve wederverkoop als de verkoop van nieuwe woningen nog steeds het meest beperkt in grote delen van het Midwesten en Noordoosten. Dit is waar huizenverkopers in de lente waarschijnlijk zullen zijn relatief gezienom meer macht te hebben dan hun collega’s op veel zuidelijke markten.

Daarentegen heeft de actieve woningvoorraad die te koop staat in veel delen van de Sun Belt en Mountain West het niveau van vóór de pandemie van 2019 benaderd of overtroffen, inclusief de grootstedelijke huizenmarkten zoals Punta Gorda en Austin.

Veel van deze gebieden kenden grote prijsstijgingen tijdens de pandemische hausse op de huizenmarkt, waar de huizenprijzen in verhouding stonden tot de lokale inkomens. Terwijl de door de pandemie veroorzaakte binnenlandse migratie vertraagde en de hypotheekrente steeg, werden markten als Punta Gorda en Austin geconfronteerd met uitdagingen, waarbij ze afhankelijk waren van lokale inkomensniveaus om de schuimende huizenprijzen te ondersteunen.

Deze verzachtende trend werd verder versneld door een overvloed aan nieuwe woningen in de Sun Belt. Bouwers zijn vaak bereid om de prijzen te verlagen of prikkels voor de betaalbaarheid te bieden (als ze daar de marges voor hebben) om de verkoop op een veranderende markt op peil te houden, wat ook een huiveringwekkend effect heeft op de wederverkoopmarkt: sommige kopers die voorheen bestaande woningen in overweging hadden genomen, kiezen de afgelopen jaren voor nieuwe woningen met gunstiger aanbiedingen, waardoor de wederverkoop verder onder druk komt te staan.

Klik hier om een interactieve versie van de onderstaande kaart te bekijken

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Eind maart 2026 lagen elf staten boven de actieve voorraadniveaus van vóór de pandemie van 2019: Arizona, Colorado, Florida, Idaho, Nebraska, Oklahoma, Oregon, Tennessee, Texas, Utah en Washington. (Het District of Columbia – dat we in onderstaande tabel hebben weggelaten – bevindt zich ook weer boven de actieve voorraadniveaus van vóór de pandemie in 2019. Zachtheid in DC eigenlijk’s dateert van vóór het banenverlies van de huidige beheerder).

Klik hier om een interactief beeld van het onderstaande diagram te zien (het beste op de desktop)

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Grote afbeelding: De afgelopen jaren hebben we op veel huizenmarkten een verzwakking waargenomen, omdat de gespannen betaalbaarheid de spanning tempert op een markt die onhoudbaar heet was tijdens de pandemische hausse op de huizenmarkt, en de inkomens de kans hebben om langzaam in te halen. Terwijl de huizenprijzen dalen enigszins in de zakken van de zonnegordelEen groot deel van de markten in het noordoosten en middenwesten kent nog steeds een kleine prijsstijging op jaarbasis. De landelijk geaggregeerde huizenprijzen zijn op jaarbasis vrijwel vlak.

Klik hier voor een interactieve versie van onderstaande tabel

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Hieronder vindt u een andere versie van de bovenstaande tabel, maar deze omvat elke maand sinds januari 2017.

Klik hier om een interactieve versie van het onderstaande diagram te zien

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Als u de maandafrekeningscijfers nader wilt bekijken, kunt u onderstaande interactieve informatie gebruiken.

Laten we de komende maanden Florida in de gaten houden, dat nu zijn seizoensvenster is binnengegaan en zijn actieve voorraad normaal gesproken weer begint te stijgen (tot nu toe is de seizoenssprong gematigd). (Om de dynamiek in Florida beter te begrijpen, lees dit ResiClub PRO-rapport.)

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Nieuwsbron

{kind=link}