Wil je meer huizenmarktverhalen van Lance Lambert’s ResiClub in je inbox? Abonneren naar ResiClub nieuwsbrief.

Woensdag president Donald Trump aangekondigd‘Ik zal onmiddellijk actie ondernemen om grote institutionele investeerders te verbieden meerdere eengezinswoningen te kopen, en ik zal er bij het Congres op aandringen dit te codificeren.’

Kort na senator Bernie Moreno (R-Ohio) getweet dat hij “wetgeving in de Senaat zal introduceren om dit (verbod) in de wet te codificeren.”

Het algemene idee heeft ook enige steun aan de andere kant van het gangpad. In februari 2025 werd de Humans over Private Equity for Homeownership Act geïntroduceerd door senator Jeff Merkley (D-Oregon) en mede gesponsord door Angus King (I-Maine), Chris VanHollen (D-Maryland), Ruben Gallego (D-Arizona), Bernie Sanders (I-Vermont) en Mark Kelly (D-Arizona).

De aankondiging van Trump woensdag roept veel vragen op die nog moeten worden beantwoord. Is dit slechts een middenwegbeleid of een beleidsvoorstel dat daadwerkelijk kan worden aangenomen? Zou een dergelijk verbod voor de rechter worden aangevochten? Wat kwalificeert als een “grote institutionele belegger” onder het voorgestelde verbod van Trump? Zou het zich alleen richten op verspreide acquisities van locaties of ook op build-to-rent-ontwikkeling? Zal het verbod van institutionele beleggers eisen dat ze hun huidige eengezinshuurportefeuilles verkopen?

Gegeven wat we vandaag weten, heb ik vijf dingen geschetst die huizenkopers in gedachten moeten houden.

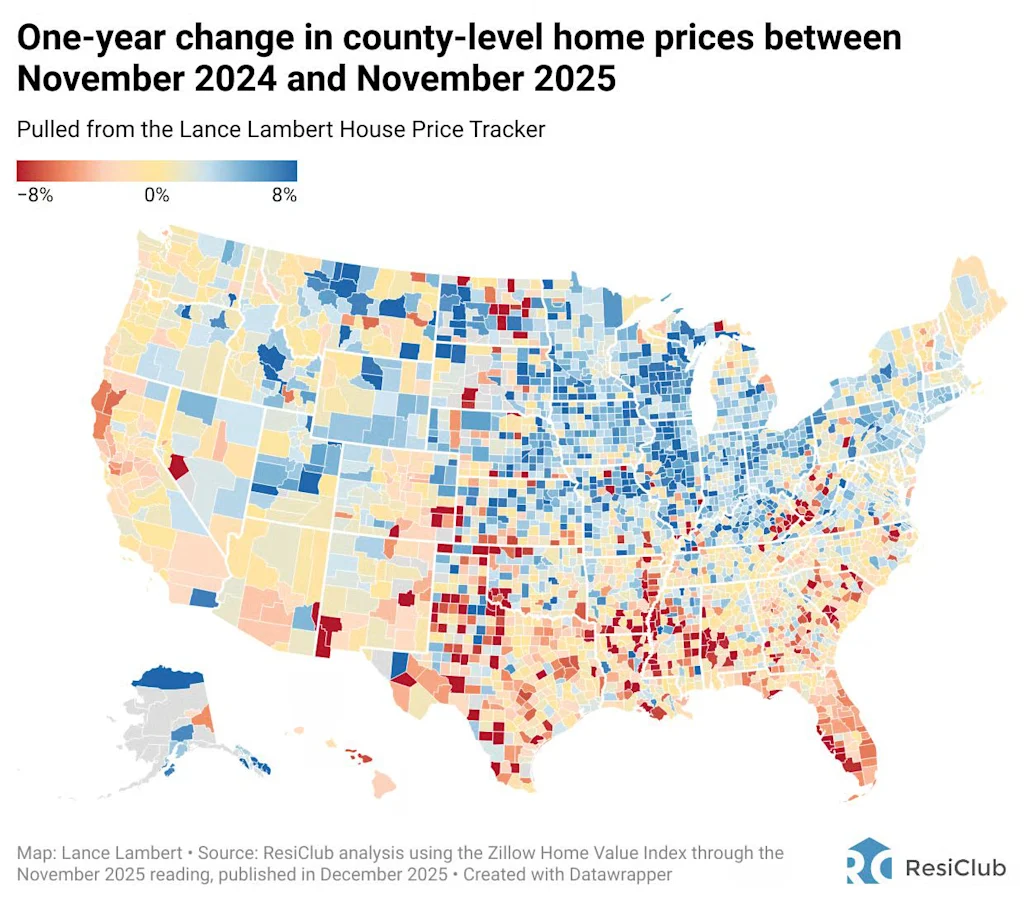

1. De effecten van een institutioneel verbod op de aankoop van eengezinswoningen zullen van regio tot regio sterk verschillen

Op nationaal niveau bezitten ‘grote investeerders’ – zij die ten minste honderd eengezinswoningen bezitten – slechts ongeveer 1% van de totale voorraad eengezinswoningen. Dat gezegd hebbende, hebben institutionele en grote eengezinswoningbezitters een veel grotere aanwezigheid op een handvol regionale huizenmarkten.

Markten als Phoenix en Atlanta werden belangrijke knooppunten voor institutionele huurinvesteringen in eengezinswoningen na de huizencrisis van 2008, toen de beleggingscategorie begon te industrialiseren. Bedrijven als Invitation Homes, Progress Residential en AMH bouwden aanzienlijke portefeuilles op in deze steden door noodlijdende woningen te verwerven.

Die vroege activiteiten hielpen bij het opzetten van een vertrouwd lokaal SFR-ecosysteem – inclusief vastgoedbeheerbedrijven, lease-infrastructuur en aannemersnetwerken – dat het vandaag de dag gemakkelijker maakt om de verhuur van eengezinswoningen en build-to-rent-activiteiten op te schalen en uit te breiden.

Na het dieptepunt bleef het institutionele kapitaal geconcentreerd in de Sun Belt-markten met een hoge bevolkingsgroei, waar beleggers een sterkere langetermijngroei van de inkomens en de algehele huurgroei verwachtten.

Als er een verbod op institutionele woningaankopen zou worden ingevoerd, zouden de gevolgen ervan waarschijnlijk het meest uitgesproken zijn in de snelgroeiende Sun Belt-markten – vooral in specifieke buurten in metropolen zoals Phoenix, Dallas, Atlanta, Austin, Tampa, Jacksonville en Charlotte – waar institutioneel eigendom meer geconcentreerd is.

2. Een gedwongen institutionele desinvestering kan tijdelijk extra neerwaartse druk uitoefenen op de huizenprijzen in bepaalde Sun Belt-buurten waar al correcties plaatsvinden

Veel van de Sun Belt-markten met de grootste institutionele voetafdruk behoren ook tot de markten waar al huizenprijscorrecties plaatsvinden. Als een verbod instellingen zou dwingen bestaande bezittingen te verkopen, zouden sommige van die gemeenschappen in plaatsen als Atlanta en Tampa op korte termijn een stijging van het aantal noteringen kunnen zien als gevolg van institutionele desinvesteringen, wat nog meer neerwaartse druk zou toevoegen aan bepaalde buurten die al een neerwaartse druk op de huizenprijzen ervaren.

Maar in de opmerkingen van Trump zei hij dat hij ‘grote institutionele beleggers wil verbieden nog meer eengezinswoningen te kopen’.

Dat woord ‘meer’ zou kunnen betekenen dat het voorstel dat zou doen NIET een gedwongen institutionele desinvestering omvatten, waardoor het bovenstaande scenario minder waarschijnlijk wordt.

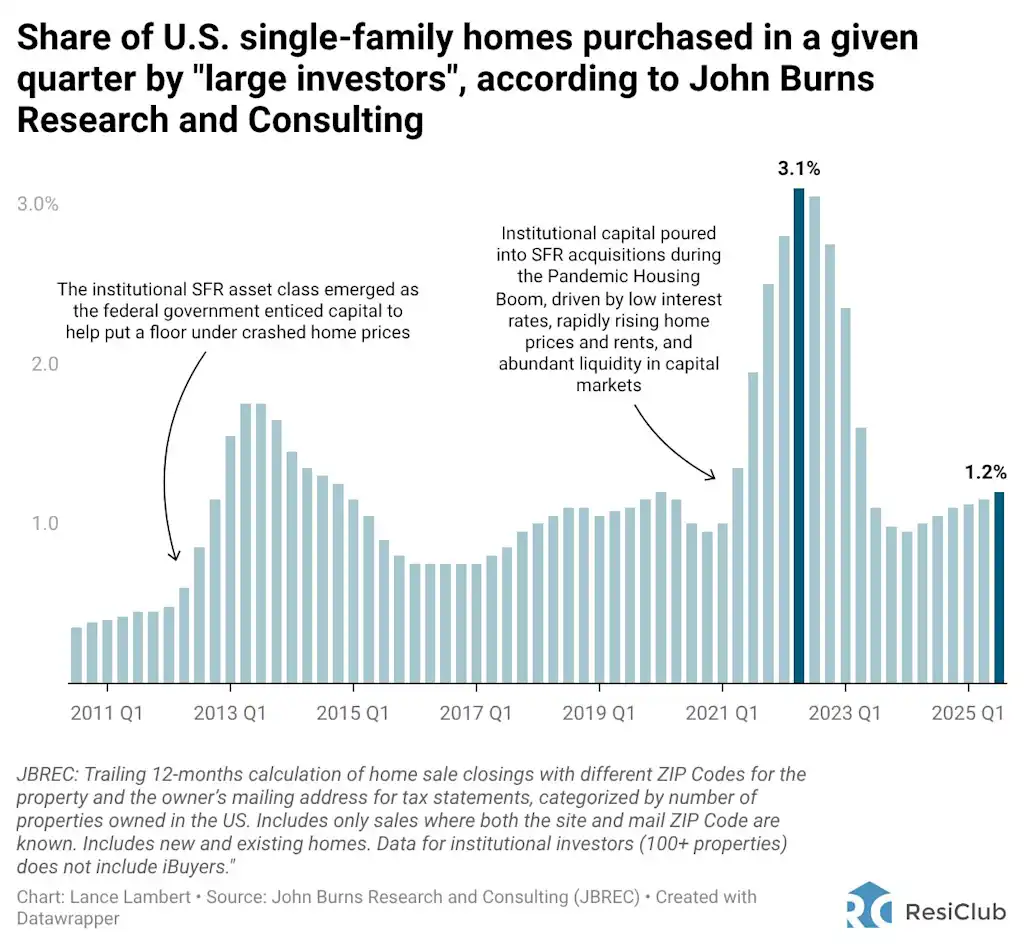

3. Nu de institutionele aankopen al ruim onder de pandemische hausse op het niveau van de huizenmarkt liggen, is er minder vraag die nog kan worden weggedrukt

Als het Congres het kopen van institutionele huizen zou verbieden – en als het beleid juridische uitdagingen zou kunnen weerstaan – zou dit de vraag naar woningen verminderen, die momenteel verantwoordelijk is voor ongeveer 1% van de totale Amerikaanse huizenkoopactiviteit. Die daling zou veel groter zijn geweest als het verbod een paar jaar geleden was aangenomen.

Op het hoogtepunt van de pandemische huizenhausse waren grote investeerders – zij die minstens honderd eengezinswoningen bezitten – volgens John Burns Research and Consulting goed voor een recordaantal van 3,1% van de woningaankopen in het tweede kwartaal van 2022. Tijdens die periode, aan het einde van de hausse, waren de rentetarieven bijzonder aantrekkelijk omdat de financieringskosten ultralaag waren, de huizenprijzen omhoogschoten en de huurprijzen snel stegen.

Maar sinds de hypotheekrente steeg en de kapitaalmarkten verschoven, is hun aandeel de afgelopen drie jaar gedaald tot ongeveer 1,0% van de transacties. De wiskunde is momenteel niet zo gunstig.

4. Een volledig institutioneel verbod – inclusief een verbod op het bouwen om te verhuren – zou een negatieve impact kunnen hebben op de Amerikaanse woningbouw

Een van de grootste vragen op dit moment is of het door Trump voorgestelde institutionele verbod alleen van toepassing zal zijn op institutionele aankopen op verspreide locaties (dat wil zeggen het kopen van bestaande huizen op de markt) of ook op build-to-rent-ontwikkelingen (dat wil zeggen het bouwen van gemeenschappen en huizen die specifiek voor de huur zijn).

Als beleidsmakers ook de institutionele build-to-rent-ontwikkeling zouden beperken, zou dit later in het decennium, in 2027, 2028 en 2029, een merkbaar negatief effect kunnen hebben op de totale woningbouw.

Terwijl huurwoningen voor eengezinswoningen momenteel slechts ongeveer 8% van de totale start van eengezinswoningen in de VS uitmaken, heeft dit een groot deel van de marginale toename van de start van eengezinswoningen in de VS de afgelopen jaren veroorzaakt. Terug in de pre-pandemie van 2017 tot 2019het starten van eengezinswoningen vertegenwoordigde slechts ongeveer 3% van het totale aantal startende eengezinswoningen in de Verenigde Staten.

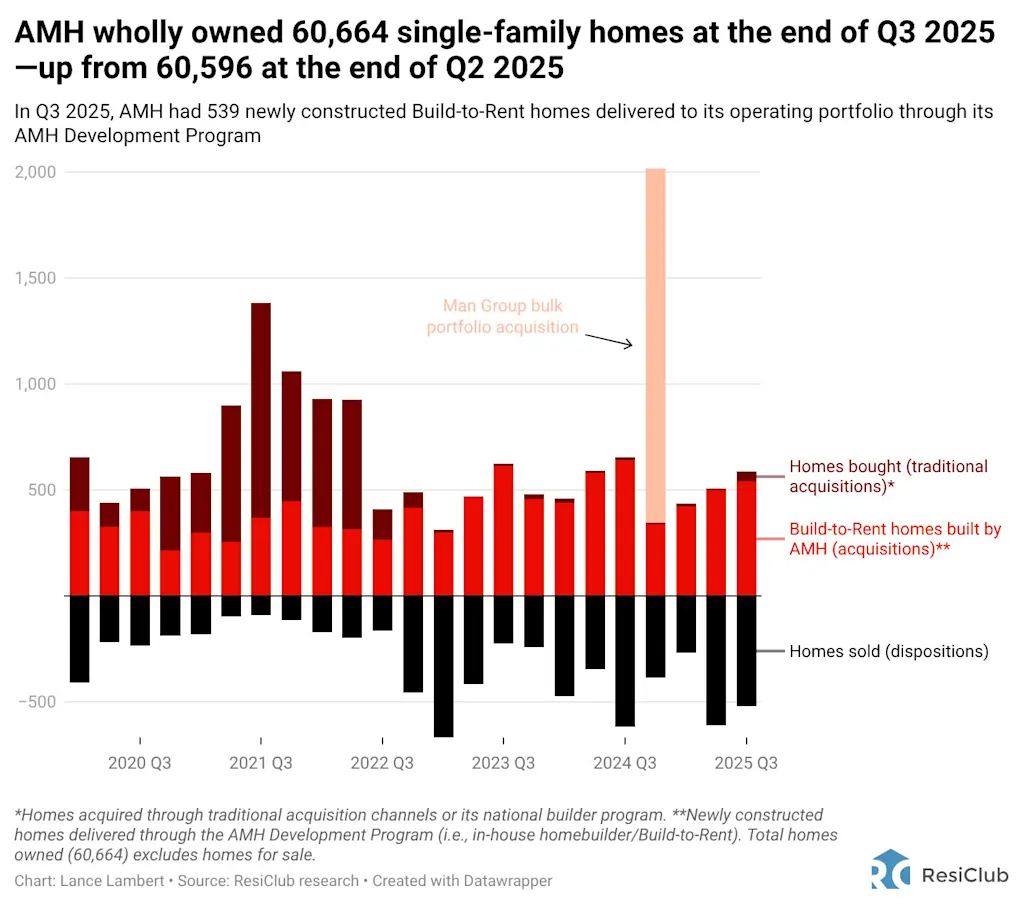

Zoek niet verder dan de gigantische SFR-verhuurder AMH.

Niet lang nadat de rente medio 2022 steeg en de pandemische hausse op de huizenmarkt uitbrak, stopten veel institutionele verhuurders, waaronder AMH, met kopen via de MLS. AMH bleef echter doorgaan met het bouwen van eigen eengezinswoningen.

In feite kwam 95,7% van de eengezinsaankopen van institutionele verhuurder AMH in de eerste drie kwartalen van 2025 via de interne huizenbouwers. Volgens Builder100 is de interne woningbouwafdeling van AMH de 37e grootste huizenbouwer van het land.

Woninganalist Kevin Erdmann, auteur van Erdmann Woningtrackerverteller ResiClub dat hij gelooft dat een verbod op het kopen van institutionele huizen en het bouwen om te huren een negatief effect zou hebben op de woningbouw en, op zijn beurt, op de betaalbaarheid van woningen op de lange termijn.

“Amerikaanse bouwers hebben sinds 2020 jaarlijks ongeveer 1 miljoen nieuwe eengezinswoningen opgeleverd – ongeveer 3 nieuwe huizen per 1.000 Amerikanen. Dat is een aanzienlijke stijging ten opzichte van het dieptepunt van 1,4 nieuwe huizen per 1.000 inwoners in 2011. Dat is ongeveer het aantal nieuwe huizen dat tijdens de eerste recessie is gebouwd. En dat is net iets meer dan de helft van de huizen die doorgaans in de 20e eeuw worden gebouwd. Ons probleem is niet dat We bouwen er te weinig. Decennia lang, vóór 2008, waren grote Wall Street-bedrijven helemaal niet betrokken bij eengezinswoningen, omdat gezinnen die een hypotheek kunnen krijgen met plezier meer betalen om in nieuwe eengezinswoningen te wonen dan Wall Street wil betalen om ze te verhuren, zodat bouwers niemand hebben om nieuwe huizen aan te verkopen, terwijl Amerikaanse gezinnen moeten betalen om in het ellendige aanbod van woningen te blijven dat we hebben.

5. De meeste huizen in institutioneel bezit zijn momenteel bewoond – en de meeste huurders kunnen het zich momenteel niet veroorloven om te kopen

SFR-huisbazen merken op dat als het Congres instellingen zou dwingen hun woningvoorraad te verkopen, dit mogelijk duizenden huidige huurders zou kunnen verdringen die ergens anders zouden moeten zoeken om te wonen.

Zouden die huurders zich omdraaien en kopen?

Zelfs in normale tijden kunnen veel eigenaren van eengezinswoningen (of hun huisbaas nu een instelling is of een moeder-en-vader) het zich niet veroorloven om het huis waarin ze wonen te kopen. Dat geldt zelfs nog meer op dit punt in de huizencyclus, omdat de kloof tussen de huidige hypotheekbetalingen (dat wil zeggen een huis tegen de huidige prijzen/tarieven) en de markthuren groter is geworden.

Sean Dobson, CEO van Amherst – dat ongeveer 43.000 eengezinswoningen bezit – zegt ResiClub dat “85% van hun huidige huurders niet in aanmerking zou komen om de huizen waarin ze nu wonen te kopen.”

Volgens Dobson:

“Het beschuldigen van institutioneel eigendom voor een gebrek aan betaalbare woningen is onnauwkeurig en maakt zowel het probleem als de oplossing verkeerd. De Amerikaanse huizencrisis komt voort uit jaren van beleidsfalen, niet de gezinnen die huren of het kapitaal dat hen huisvest. Bij Amherst bedienen we meer dan 200.000 inwoners, van wie bijna 85% niet in aanmerking zou komen om het huis vandaag de dag te kopen, en één gezin dat het risico loopt om in het huis te gaan wonen. Onaanvaardbaar via particuliere, niet-ondersteunde investeringen herstelt institutioneel kapitaal verwaarloosde woningen en levert echte oplossingen in een tijd waarin een groot deel van het woningfinancieringssysteem niet langer de oorzaak van de huizencrisis is, maar een deel van de oplossing.

{kind=link}