Wil je meer huizenmarktverhalen van Lance Lambert’s ResiClub in je inbox? Abonneren naar ResiClub nieuwsbrief.

Terwijl de nationale actieve voorraad te koop jaar na jaar blijft stijgen, is het groeitempo de afgelopen maanden afgenomen – iets wat we al vaker hebben gedaan. zorgvuldig documenteren voor een aantal maanden voor de onze ResiClub leden.

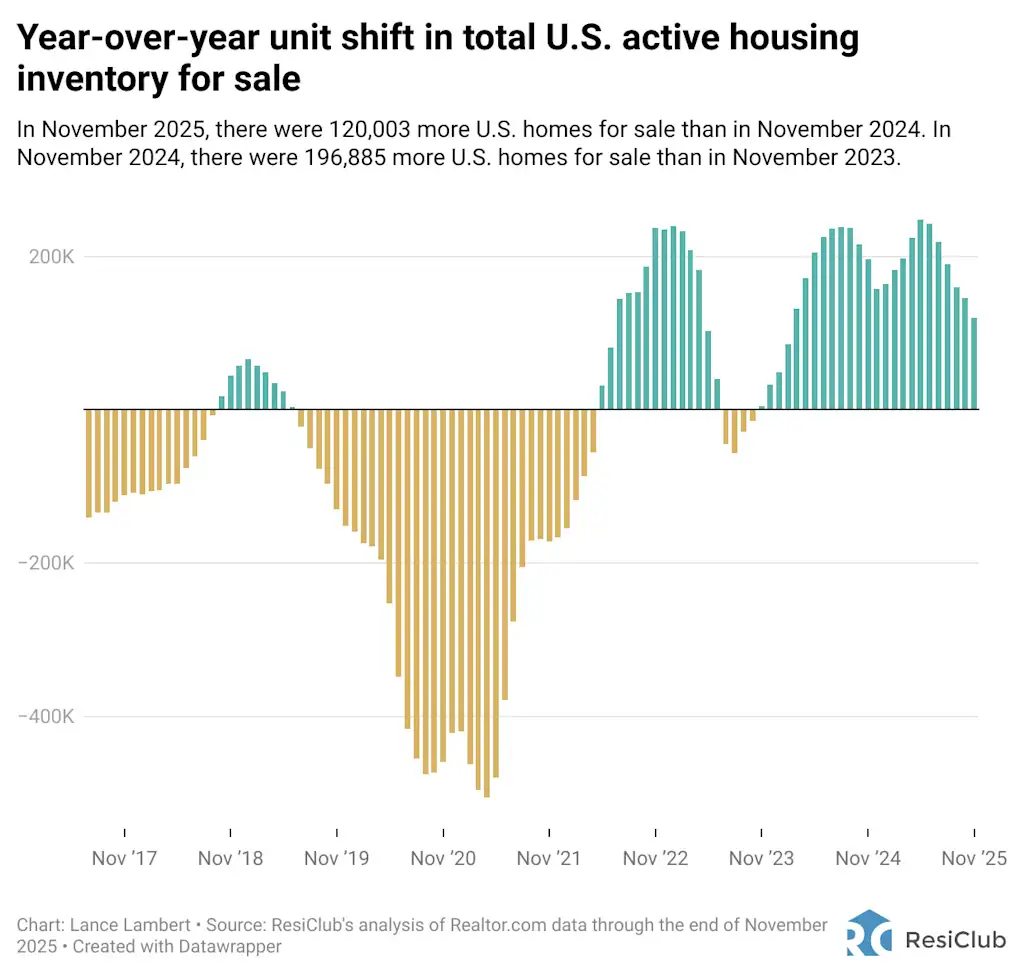

In de onderstaande grafieken kunt u het vertraagde tempo van de voorraadgroei zien.

Linkerkaart: verandering op jaarbasis in de actieve voorraad op metroniveau tussen november 2023 en november 2024

Rechter kaart: verandering op jaarbasis in de actieve inventaris op metroniveau tussen november 2024 en november 2025

Tussen november 2023 en november 2024 is de Amerikaanse voorraad actieve woningen die te koop stond met 26,1% gestegen.

Tussen november 2024 en november 2025 is de Amerikaanse voorraad actieve woningen die te koop stond met 12,6% gestegen.

Een deel van de procentuele vertraging is een noemereffect (dat wil zeggen: naarmate de actieve voorraad in de VS toeneemt, is een nog grotere stijging nodig om op jaarbasis hetzelfde percentage winst te genereren). Dat gezegd hebbende, is de vertraging niet alleen te wijten aan een noemereffect.

In november 2024 stonden er 196.885 meer Amerikaanse huizen te koop dan in november 2023.

In november 2025 stonden er in de VS 120.003 huizen meer te koop dan in november 2024.

Het onderstaande diagram – de jaarlijkse verandering van de voorraad per eenheid – helpt ons de trend te zien zonder het noemereffect.

Waarom is de actieve voorraadgroei in de VS vertraagd?

Een deel daarvan komt doordat het aantal dagen op de markt op sommige markten niet zo snel toeneemt of stabiliseert. Een deel van de vertraging weerspiegelt zich een toename van het aantal schrappingen van noteringen op zachtere marktenomdat sommige verkopers de handdoek in de ring hebben gegooid en hun aanbiedingen hebben teruggetrokken.

En in mindere mate heeft een handvol markten een lichte toename van de absorptie gezien, omdat de verkoop van bestaande woningen een stijging heeft laten zien ten opzichte van het dieptepunt in de afgelopen jaren.

Wat betekent een vertragende voorraadgroei?

In september publiceerde ik een artikel met de titel “Het tempo van de verzwakking van de huizenmarkt is afgenomen, maar de zwakte blijft bestaan.”

Ik denk dat de kadrering nog steeds geldt voor wat we de afgelopen maanden hebben gezien. Op nationaal geaggregeerde basis vertraagde, naarmate de voorraadgroei in de tweede helft van 2025 vertraagde, ook het tempo van de marktverzwakking.

Sindsdien is de Amerikaanse huizenmarkt grotendeels gestabiliseerd, met een nationale huizenprijsgroei van bijna 1% jaar-op-jaar en lager dan de Amerikaanse inkomensgroei.

Uiteraard blijven er aanzienlijke regionale verschillen bestaan: veel delen van het Middenwesten en Noordoosten blijven jaar-op-jaar milde waardestijgingen van huizen ervaren, terwijl veel gebieden in het zuidwesten en zuidoosten milde jaar-op-jaar dalingen ervaren.

Wat is er begin 2026 te zien?

Terwijl de nationale huizenmarkt overgaat van een seizoensmatig tragere periode naar een seizoensmatig drukkere lenteperiode, zal een belangrijke vraag zijn hoe de voorraad zich gedraagt.

Het zal met name belangrijk zijn om te zien of de recente stijging van het aantal schrappingen van noteringen in zachtere markten zich weer zal manifesteren. Komen huizen die in zwakkere gebieden, zoals Zuidwest-Florida, van de markt zijn gehaald, bijvoorbeeld snel weer tevoorschijn als de seizoensinvloeden veranderen?

De verlengde deadline voor Fast Company’s Wereldveranderende ideeënprijzen is vrijdag 19 december om 23:59 uur PT. Solliciteer vandaag nog.

{kind=link}